【财睛视角】欧银例会可能触发市场“爆破”的场景

将于北京时间周四(3月6日)晚间结束的欧洲央行例会是本周全球央行动态的绝对焦点,但最终的议息结果已悬念不大。

路透调查显示,所有82位受访经济学家都认定该行会降息25基点!利率掉期市场也已完全消化这一观点。届时欧洲央行的存款便利利率将下调至2.5%,来到2023年2月来最低水平,较本轮利率周期峰值低1.5个百分点。

不过即便利率调整悬念全无,欧洲央行之后的利率路径却面临着诸多变数,这就让会议声明和行长拉加德的发布会措辞显得格外关键。

而除了地区经济线索日益复杂外,鉴于特朗普在贸易、地区安全和成员国政治方面的反复无常,经济学家正重新审视早先预测是否依然成立。

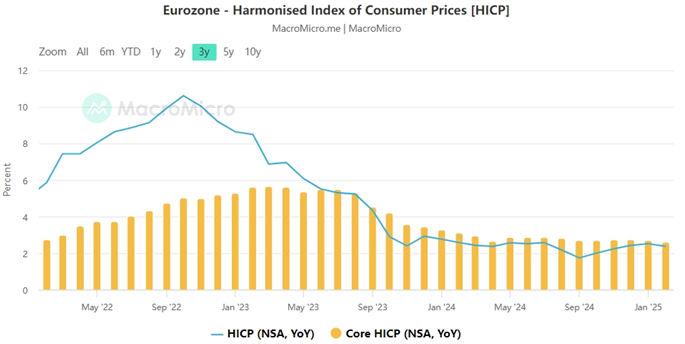

2月通胀:仅赞成本周降息

周一(3日)最新发布的欧元区通胀数据小幅回落,但2月CPI年率2.4%增幅仍略超预期,这也是地区通胀连续4个月未能实现2%的央行中期目标。

欧元区调和CPI年率变化 来源:Macromicro

所以数据降温的程度最多只能“赞成本月降息”,结果也有助解释欧银决策者“神经紧绷”的原因。

在会议噤声期前最后一次亮相时,欧洲央行执委施纳贝尔(Isabel Schnabel)表示,央行应该“现在”开始讨论“暂停或停止”降息。

她补充说,利率已经下降到“不能再自信地说政策具有限制性的”程度,指称近年来全球经济的动荡抬高了自然利率水平。

过去一周,同为“鹰派”的两位管委,德国央行行长内格尔和比利时央行行长温施也对进一步放松货币政策表达不安。

二季度可能“按兵不动”

对于欧洲央行未来行动方向,市场目光聚集到会后声明措辞中关于“货币政策仍具限制性”的内容——如果淡化或取消这样语意,就可能被视为一种暗示:

降息周期可能会在4月或6月会议暂停。

而且金融市场已部分消化了这种预测。高盛在上周末发给客户的报告中就写道:“如果抗通胀进展停滞,或者经济数据出人意料地向好,那么4月可能会暂停。”

除了通胀压力不能让人心安外,自欧洲央行1月会议以来,宏观数据显示地区经济可能触底。修订后的去年4季度欧元区GDP勉强规避了萎缩;1月和2月的行业信心指数也流露改善迹象。

但也有市场人士认为,这些经济紧俏的信号都已趋于显性,且持续前景存疑。欧银管委帕内塔就指出,(经济)增长比人们预估的要弱,消费者主导的经济复苏没有实现。

所以德国商业银行策略师Guntermann认为,货币政策讨论到夏季末会变得更有争议,“我们认为这是相对明确的”。

被特朗普缚住手脚

除了欧元区内部形势变化外,无论是对欧洲央行未来决策,还是金融市场的影响,来自美国的冲击始终占据着相当的影响权重。

首先,屡现争议的乌克兰和平议程牵涉到美、俄、欧盟等多个势力层面,有可能会对欧元区经济产生利、弊双重影响。

谈判时的尴尬一幕

而特朗普上周宣布对欧洲汽车和其他商品征收25%的“对等”关税,市场普遍担忧,贸易战的扩大将损害欧元区经济增长,导致欧洲央行陷入两难境地。

另一方面,包括较预期更加严苛的关税威胁在内,特朗普的一系列动作对美联储货币政策也会产生冲击。

市场定价暗示,美联储将在7月做出今年首次降息决定,然而近期包括消费和服务业在内的多个美国活动指标向淡,周五(3月7日)重磅非农就业数据仍有改变预期的可能(市场料2月就业人口将增13.3万,略低于1月的14.3万)。

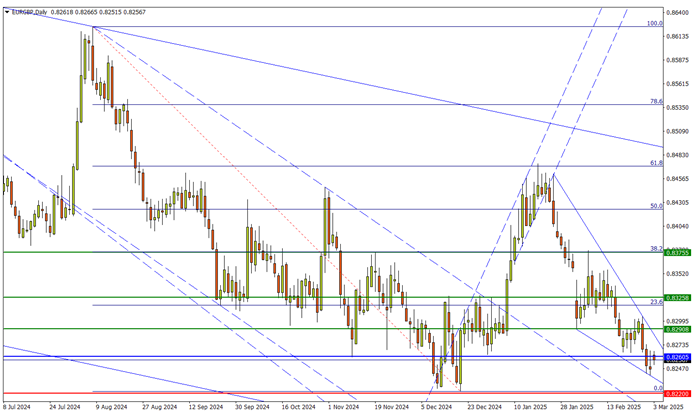

相关品种分析:欧元英镑(EURGBP)

欧元近期受惠于美元回落,但欧元/英镑交叉盘似乎展现了德、法两个欧元区核心国家额外面临的政局风险。

中期格局来看,欧镑宽幅震荡跌势已构筑两年有余,上月反弹过后又在通道内找到新的下行起点。

EURGBP D1 来源:FXTM富拓MT4平台

不过交叉盘当前所处价位和短期形态都相对微妙:一方面本轮跌势已再次逼近去年12月创下的3年低位;同时1月中旬来的震荡回落又有打造下降楔形(可能酝酿向上“弹射”)的迹象。

如果前者支撑配合形态的爆破发力,那么至少能酝酿一轮像样的反弹行情;相反若上述低点下破,中期下行门户将再度洞开。

阻力参考:

0.8290 (强) — 去年11-12月头肩底肩部低位,上破意味着楔形反转触发;

0.8325 (弱) — 去年12月高位区;

0.8375 (强) — 2月6日高点/去年11月19日高点,也是去8-12月跌势的38.2%回撤位。

支撑参考:

0.8220 (强) — 去年低点,接近2022年谷底0.8200关口;

0.8150 (强) — 2012年大型头肩底颈线,也是2014年2月低点;

0.8115 (弱) — 2016年4月高点。

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。'